ภาษีที่ดินและสิ่งปลูกสร้าง 2565 บ้านไหนต้องจ่ายเท่าไร มีวิธีคำนวณอย่างไร ใครมีบ้าน คอนโด ที่ดิน ลองมาศึกษาข้อมูลภาษีที่ดินล่าสุดกันเลย

เพราะการแพร่ระบาดของโควิด 19 ส่งผลกระทบต่อรายได้ของคนจำนวนมาก คณะรัฐมนตรีจึงเห็นชอบให้คงอัตราภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2565-2566 ไว้ในอัตราเดียวกับที่ใช้ในปี 2563-2564 เพื่อให้ผู้เสียภาษีที่ดินมีระยะเวลาปรับตัว เท่ากับว่าเราจะยังเสียภาษีที่ดินในอัตราเดิมไปอีก 2 ปี

แล้วบ้าน คอนโด ที่นา หรือที่ดินของเรา เข้าข่ายต้องเสียภาษีที่ดิน 2565 ด้วยหรือไม่ มีวิธีการคำนวณอย่างไร ต้องไปจ่ายภาษีที่ไหน วันนี้กระปุกดอทคอมจะมาสรุปให้เข้าใจ

ใครต้องเสียภาษีที่ดิน

อัตราภาษีที่ดินและสิ่งปลูกสร้าง ปี 2565

อัตราการเก็บภาษีที่ดิน แบ่งออกเป็น 4 ประเภท ตามลักษณะการใช้ประโยชน์ ได้แก่ เกษตรกรรม, ที่พักอาศัย, อื่น ๆ (พาณิชยกรรม อุตสาหกรรม) และที่ดินรกร้างว่างเปล่า โดยคิดอัตราภาษีเป็นรูปแบบขั้นบันไดเพิ่มขึ้นตามมูลค่าราคาประเมิน ดังต่อไปนี้

คำว่าที่ดินเกษตรกรรม ไม่ใช่ว่าปลูกแค่ต้นไม้ 4-5 ต้น แต่ต้องปลูกต้นไม้ตามที่กระทรวงเกษตรและสหกรณ์กำหนดด้วย เช่น ปลูกกล้วยต้องไม่ต่ำกว่า 200 ต้น/ไร่ ปลูกทุเรียน, เงาะ, มะม่วง, มะพร้าว, ลิ้นจี่, ลำไย ต้องไม่ต่ำกว่า 20 ต้น/ไร่ ถ้าปลูกน้อยกว่าที่กำหนดไว้ไม่ถือว่าเป็นที่ดินเพื่อการเกษตร

กรณีเลี้ยงปศุสัตว์ หรือเพาะเลี้ยงแมลงเศรษฐกิจ ก็จะมีกำหนดอัตราขั้นต่ำ เช่น เลี้ยงโคหรือกระบือ ในคอกขนาด 7 ตารางเมตร/ตัว และใช้ที่ดิน 1 ตัว ต่อ 5 ไร่, เลี้ยงเป็ดและไก่ 4 ตารางเมตร/ตัว เป็นต้น

อ่านหลักเกณฑ์และรายละเอียดของการใช้ที่ดินเพื่อการเกษตรได้ ที่นี่อัตราภาษีที่ดินเกษตรกรรมปี 2565

ตัวอย่าง

คำว่า “ที่พักอาศัย” ตามกฎหมายฉบับนี้ หมายถึงกรณีดังต่อไปนี้

โดยการจัดเก็บภาษีที่อยู่อาศัยจะแบ่งเป็น 3 กรณี คือ

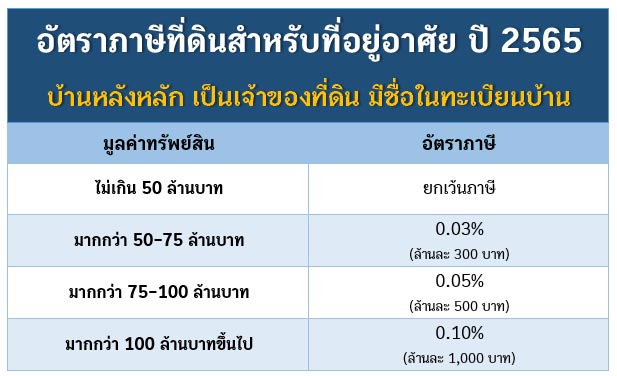

บ้านหลังหลัก คือ เป็นเจ้าของทั้งที่ดินและสิ่งปลูกสร้าง พร้อมกับมีชื่อในทะเบียนบ้าน ถ้าสิ่งปลูกสร้างนี้มีราคาไม่ถึง 50 ล้านบาท จะได้รับการยกเว้นภาษี 2565 แต่ส่วนที่เกิน 50 ล้านบาท ให้เสียภาษีตามอัตราปกติ

ตัวอย่าง

ประเภทที่สองก็คือ เป็นบ้านหลังหลัก และยังมีชื่อในทะเบียนบ้านในวันที่ 1 มกราคม 2565 แต่เราเป็นเจ้าของเฉพาะตัวสิ่งปลูกสร้างเท่านั้น ไม่ใช่เจ้าของที่ดิน เช่น คนที่สร้างบ้านอยู่บนที่ดินเช่า ในปี 2565 จะได้รับการยกเว้นภาษี 10 ล้านบาทแรก ส่วนที่เกินจะต้องเสียภาษีที่ดิน ดังนี้

ตัวอย่าง

สำหรับคนที่มีบ้านหลายหลัง คือตั้งแต่บ้านหลังที่ 2 เป็นต้นไป จะต้องเสียภาษีทั้งหมด ไม่ว่าบ้านหลังนั้นจะมีราคาเท่าไรก็ตาม โดยคิดในอัตรา 0.02-0.10%

ตัวอย่าง

หมายเหตุ : กรณีเป็นทรัพย์สินที่ได้รับมรดก ลดภาษีอีก 50%

หมายถึง เจ้าของเป็นบุคคลธรรมดาได้รับมรดกเป็นบ้านพร้อมที่ดิน หรือห้องชุด โดยมีชื่ออยู่ในทะเบียนบ้านและใช้เป็นที่อยู่อาศัยด้วย หากจดทะเบียนสิทธิและนิติกรรมก่อนวันที่ 13 มีนาคม 2562 จะได้ลดภาษีที่ดิน 50% ของจำนวนภาษีที่จะต้องเสีย

เช่น B ได้รับมรดกที่ดินพร้อมบ้าน มูลค่า 60 ล้านบาท โดยมีชื่ออยู่ในบ้านหลังนี้ จะได้รับยกเว้นภาษี 50 ล้านบาทแรก ส่วนเกินอีก 10 ล้านบาท จะเสียภาษี 0.03% คิดเป็น 3,000 บาท แต่ B ได้รับบ้านหลังนี้มาตั้งแต่วันที่ 1 มีนาคม 2562 จึงได้ลดภาษี 50% จึงจ่ายภาษีแค่ 1,500 บาท

การเก็บภาษีในประเภทนี้จะหมายถึง ที่ดินอื่น ๆ ที่ไม่ได้ใช้ประโยชน์เพื่อการเกษตรและการอยู่อาศัย เช่น เป็นที่ดินเพื่อเชิงพาณิชย์ อย่างโรงแรม ร้านค้า ร้านอาหาร ร้านสะดวกซื้อ โรงงาน หอพักรายวัน บ้านเช่ารายวัน โดยต้องเสียภาษีตามอัตราต่อไปนี้

ตัวอย่าง

หากปล่อยที่ดินหรือสิ่งปลูกสร้างนั้นทิ้งไว้เฉย ๆ ไม่ได้ใช้ทำเกษตรกรรม ไม่ได้พักอาศัยหรือใช้ประกอบกิจการใด ๆ จะถูกจัดเป็นที่รกร้างว่างเปล่า ซึ่งเป็นกลุ่มที่เสียภาษีแพงที่สุด คือ

แม้ว่าที่ดินรกร้างจะเสียภาษีเท่ากับที่ดินใช้ประโยชน์เชิงพาณิชย์ แต่หากเจ้าของที่ดินปล่อยรกร้างไว้นานติดต่อกัน 3 ปี เมื่อไปเสียภาษีในปีที่ 4 จะถูกเก็บเพิ่มอีก 0.3% และจะเพิ่มอัตราภาษีอีก 0.3% ในทุก ๆ 3 ปีที่ปล่อยที่ดินทิ้งไว้โดยไม่นำมาทำประโยชน์อะไร แต่โดยรวมทั้งหมดแล้วจะเก็บภาษีได้ไม่เกิน 3% ซึ่งเป็นเพดานสูงสุด

ตัวอย่าง

ภาษีที่ดิน คำนวณอย่างไร

การตีมูลค่าของบ้านจะต้องแยกเป็นมูลค่าของที่ดิน และมูลค่าของสิ่งปลูกสร้าง จากนั้นจึงนำผลลัพธ์มารวมกัน คือ

ภาษีที่ต้องจ่าย = มูลค่าที่ดิน x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

ภาษีที่ต้องจ่าย = (มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง) x อัตราภาษี

โดยมูลค่าที่ดิน = ราคาประเมินทุนทรัพย์ที่ดิน (ต่อ ตร.ว.) x ขนาดพื้นที่ดิน

มูลค่าสิ่งปลูกสร้าง = (ราคาประเมินทุนทรัพย์โรงเรือนสิ่งปลูกสร้าง (ต่อ ตร.ม.) x ขนาดพื้นที่สิ่งปลูกสร้าง) – ค่าเสื่อมราคา

ภาษีที่ต้องจ่าย = มูลค่าห้องชุด x อัตราภาษี

โดยมูลค่าห้องชุด = ราคาประเมินทุนทรัพย์ห้องชุด (ต่อ ตร.ม.) x ขนาดพื้นที่ห้องชุด (ตร.ม.)

ถ้าใช้ประโยชน์ที่ดินหลายประเภท คิดภาษีอย่างไร

หากเรามีที่ดินของตนเอง และใช้ที่ดินนั้นเป็นทั้งบ้านพัก ทำการเกษตร และปล่อยเช่าไปด้วย จะต้องแบ่งการเสียภาษีที่ดินออกเป็น 3 ประเภท คือ เกษตรกรรม ที่อยู่อาศัย และอื่น ๆ โดยแบ่งพื้นที่การคำนวณภาษีตามการใช้งาน

ตัวอย่างเช่น บ้านขนาด 50 ตารางวา 2 ชั้น ชั้นแรกเป็นร้านขายของ ชั้นบนเป็นที่อยู่อาศัย ให้แยกกันคำนวณตามการใช้ประโยชน์ที่ดิน โดย

– ชั้นแรกที่เป็นร้านขายของ : คำนวณตามอัตราภาษีที่ดินเพื่อพาณิชยกรรม

– ชั้นบนเป็นที่อยู่อาคาร : คำนวณตามอัตราภาษีที่ดินเพื่อการอยู่อาศัย

ภาษีที่ดินจ่ายเมื่อไร ?

ตามกฎหมายได้กำหนดระยะเวลาเสียภาษีที่ดินและสิ่งปลูกสร้าง ดังนี้

วิธีคัดค้านการประเมินภาษีที่ดิน

1. นำเอกสารไปยื่นที่หน่วยงานจัดเก็บภาษีที่ออกแบบแจ้งประเมิน และแสดงความจำนงขอคัดค้านการประเมิน เช่น หากอยู่ใน กทม. ก็ให้ไปติดต่อสำนักงานเขตที่สิ่งปลูกสร้างนั้นตั้งอยู่

2. กรอกคำร้องคัดค้านการประเมินหรือเรียกเก็บภาษีที่ดินฯ (ภดส.10) พร้อมแนบหลักฐานที่เกี่ยวข้อง

ถ้าไม่คัดค้านการประเมินภายในกำหนดเวลา จะถือว่ายอมรับการประเมินของเจ้าพนักงาน และต้องเสียภาษีที่ดินตามประเภทของการใช้งานที่ระบุไว้ต่อไปภาษีที่ดินและสิ่งปลูกสร้าง จ่ายที่ไหน ?

สามารถชำระภาษีที่ดินได้ด้วยตัวเองที่องค์กรปกครองส่วนท้องถิ่นของพื้นที่นั้น ๆ คือ

ภาษีที่ดินและสิ่งปลูกสร้าง จ่ายออนไลน์ได้ไหม ?

บางคนไม่สะดวกเดินทางไปยังสำนักงานเขต หรือที่ทำการ อบต. ที่ทรัพย์สินนั้นตั้งอยู่ เพราะอยู่คนละจังหวัด หรืออยู่ไกล เดี๋ยวนี้เราสามารถชำระภาษีที่ดินผ่านช่องทางอื่น ๆ รวมทั้งระบบออนไลน์ได้แล้ว ดังนี้

จ่ายภาษีที่ดินล่าช้า เสียค่าปรับเท่าไร ?

สำหรับคนที่จ่ายภาษีที่ดินเกินระยะเวลาที่กำหนดจะต้องเสียภาษีค้างชำระ รวมทั้งเบี้ยปรับและเงินเพิ่ม ดังนี้

1. หากไม่มาชำระภาษีภายในเวลาที่กำหนด แต่ต่อมาได้มาชำระภาษีก่อนจะได้รับหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 10 ของจำนวนภาษีค้างชำระ

2. หากมาชำระภาษีภายในระยะเวลาที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 20 ของจำนวนภาษีค้างชำระ

3. หากมาชำระภาษีภายหลังจากที่กำหนดในหนังสือแจ้งเตือน ให้คิดเบี้ยปรับร้อยละ 40 ของจำนวนภาษีค้างชำระ

4. หากไม่ได้ชำระภาษีภายในเวลาที่กำหนด ให้เสียเงินเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีค้างชำระ เศษของเดือนให้นับเป็น 1 เดือน

5. กรณีที่ผู้บริหารท้องถิ่นให้ขยายกำหนดเวลาชำระภาษี และได้ชำระภายในกำหนดเวลาที่ขยายให้นั้น ให้คิดเงินเพิ่มลดลงเหลือร้อยละ 0.5 ต่อเดือน หรือเศษของเดือน

6. เบี้ยปรับอาจงดได้ในกรณีที่ดินและสิ่งปลูกสร้างถูกยึดหรืออายัดตามกฎหมาย โดยเราจะต้องยื่นคำร้องเป็นหนังสือต่อผู้บริหารท้องถิ่น เพื่อของดเบี้ยปรับของภาษีที่ค้างชำระ

เจ้าของบ้าน เจ้าของที่ดิน คงพอคำนวณคร่าว ๆ ได้แล้วว่าจะต้องเสียภาษีที่ดินและสิ่งปลูกสร้างในปี 2565 เท่าไร ดังนั้นอย่าลืมวางแผนเรื่องภาษีให้เรียบร้อย และดำเนินการชำระภาษีภายในระยะเวลาที่กำหนด